エクシオグループ (1951) は電気通信工事の最大手で、NTTグループ向けの通信インフラ工事を主力とする会社です。

この記事で最初に正直に書いておきます。エクシオグループは通常の株価水準では私の選定基準(利回り3.5%以上)を満たしません。ただし業績は非常に好調で、大幅な株価下落時に割安な買い場が訪れる銘柄として注目しています。その理由を詳しく解説します。

免責事項:本記事は個人の見解であり、特定銘柄の購入を推奨するものではありません。株価・配当金・業績は変動します。投資判断はご自身の責任においてご判断ください。数値は2026年4月初旬時点のものです。

タップできる目次

エクシオグループの基本情報

| 証券コード | 1951(東証プライム) |

| 業種 | 建設業(電気通信工事) |

| 予想配当 (2026年3月期) | 年間66円(前期比+4円) |

| 配当利回り | 約2.7%(通常株価水準)・約4.4%(2026年4月急落時) |

| 配当性向 | 約49% |

| 配当方針 | DOE(自己資本配当率)3%を目処 |

| 権利確定月 | 3月末・9月末 |

| 主要取引先 | NTTグループが主力・通信キャリア向け工事 |

エクシオグループとはどんな会社か

エクシオグループは電気通信工事の最大手です。固定電話・携帯電話・光ファイバー・5Gなど通信インフラの建設・保守工事を主力とし、NTTグループから大量の工事を受注しています。通信工事に加えてシステムソリューション(ITサービス・DX支援)事業も急成長しており、業績の幅が広がっています。

5G整備・データセンター建設・AI向けインフラ拡充という長期テーマの恩恵を直接受ける企業です。通信インフラは社会の基盤であり、景気に左右されにくい安定した受注が見込めます。

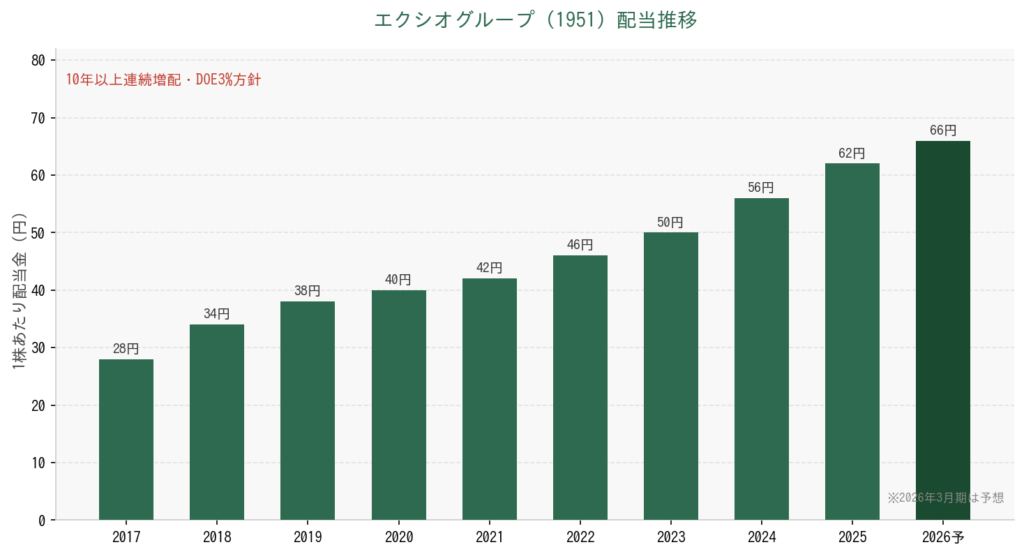

配当推移:DOE3%方針に支えられた着実な増配

| 決算期 | 1株配当(円) | 前期比 |

|---|---|---|

| 2020年3月期 | 40円 | — |

| 2022年3月期 | 46円 | +6円 |

| 2024年3月期 | 56円 | +6円 |

| 2025年3月期 | 62円 | +6円 |

| 2026年3月期(予想) | 66円 | +4円 |

配当方針の「DOE3%」は自己資本が増えるほど配当も増える仕組みです。業績が好調で自己資本が積み上がり続けている限り、増配が継続しやすい構造といえます。派手な増配ではありませんが、着実に毎期増配を続けています。

直近業績:Q3で営業利益+45.7%という驚異的な成長

2026年3月期 第3四半期累計業績

- 売上高:5,209億円(前年同期比+18.6%)

- 営業利益:288億円(同+45.7%)

- 全セグメントで増収増益

- 特にシステムソリューション事業が好調

- 通期業績予想を上方修正済み

Q3で営業利益+45.7%という非常に強い業績です。5G整備・データセンター需要・DX支援の3つが同時に業績をけん引しており、ここ数年でもっとも業績の勢いが強い局面にあります。

これほど業績が好調にもかかわらず株価が急落しているのは、トランプ関税ショックによる市場全体の下落が原因です。「業績悪化による下落」ではなく「市場全体の下落に巻き込まれた」というのが現状の評価で、私はむしろ仕込みのチャンスと見ています。

正直な評価:「通常は基準外・急落時が買い場」

通常の株価水準(2,400〜2,800円台)では利回り約2.4〜2.8%で、私の選定基準(3.5%以上)を満たしません。2025年初頭には株価3,000円台まで上昇しており、その水準では利回り約2.2%と基準を大きく下回っていました。

それでもこの銘柄をウォッチし続けている理由は、業績の成長力と市場全体の下落時に割安になるタイミングが来ることを知っているからです。

買い時の考え方:株価1,886円以下で基準を満たす

エクシオグループ 株価別の配当利回り(予想配当66円の場合)

- 株価2,800円(通常の水準) → 利回り約2.4%(基準未達・見送り)

- 株価2,200円 → 利回り約3.0%(まだ基準未達)

- 株価1,886円以下 → 利回り3.5%以上(私の基準)

- 株価1,502円(2026年4月7日の年初来安値) → 利回り約4.4%

- 株価1,500円 → 利回り約4.4%(積極的に買い増せる水準)

※予想配当は変動します。購入前に最新の配当予想を確認してください。

2026年4月7日のトランプ関税ショックで株価が1,502円の年初来安値まで下落しました。この水準は利回り約4.4%と私の基準を大きく上回ります。こうした市場全体の急落局面こそがエクシオグループの仕込みどきです。

ただし急落後の株価がどこで落ち着くかは予測できません。あらかじめ「1,886円以下になったら買う」という基準を自分の中で決めておき、指値で待つスタイルが合っていると思います。

注意点

- 通常の株価水準では利回り基準を満たさない:2,400〜2,800円台では利回り2〜3%台。焦って買わないことが重要

- NTT依存リスク:売上の多くがNTTグループ向け。NTTの投資計画変更が業績に直結する

- 連続増配年数は長くない:三菱HCキャピタルやリコーリースのような20〜30期の実績はない

- 株主優待なし:配当金のみの還元

まとめ

エクシオグループ (1951) まとめ

- 予想配当66円・配当性向49%・DOE3%方針の着実な増配

- 電気通信工事の最大手・5G・データセンター・DXの追い風

- Q3は営業利益+45.7%という非常に強い業績

- 通常の株価(2,400〜2,800円台)では利回り2〜3%台・基準外

- 株価1,886円以下(利回り3.5%超)が私の買いの基準

- 2026年4月の急落(年初来安値1,502円)は割安な仕込み局面

- 「業績は良いが普段は割高・急落時に買う」という位置づけの銘柄

私の保有銘柄と現在の年間配当金は保有銘柄一覧で公開しています。今の水準でおすすめできる銘柄全体は高配当株ランキングまとめをご覧ください。

※本記事の情報は2026年4月初旬時点のものです。株価・配当金・業績は変動します。最新情報は必ずIRバンク(エクシオグループ)でご確認ください。

※投資にはリスクがあります。投資判断はご自身の責任においてご判断ください。

この記事を書いた人

関連記事

-

高配当株のワナ5選|実際に失敗した経験から学んだ見抜き方

高配当株のワナ5選|実際に失敗した経験から学んだ見抜き方 -

建設・インフラ株の高配当ランキング一覧|ショーボンドHD・エクシオグループ・安藤・間を元金融マンが比較【2026年】

-

食品・消費財株の高配当ランキング一覧|サンドラッグ・花王・アサヒグループHDを元金融マンが比較【2026年】

-

保険株の高配当ランキング一覧|東京海上・MS&AD・SOMPOを元金融マンが比較【2026年】

-

【毎週更新】高配当株の監視銘柄100選|株価・配当利回り・セクター付き一覧

-

IRバンクの使い方|高配当株選びで必要な情報の確認方法

-

高配当株が「良くない」と言われる4つの理由を10年投資家が正直に検証する

-

ジャックス (8584) の配当・利回り・買い時を解説|配当性向35%・MUFGグループの高配当信販株