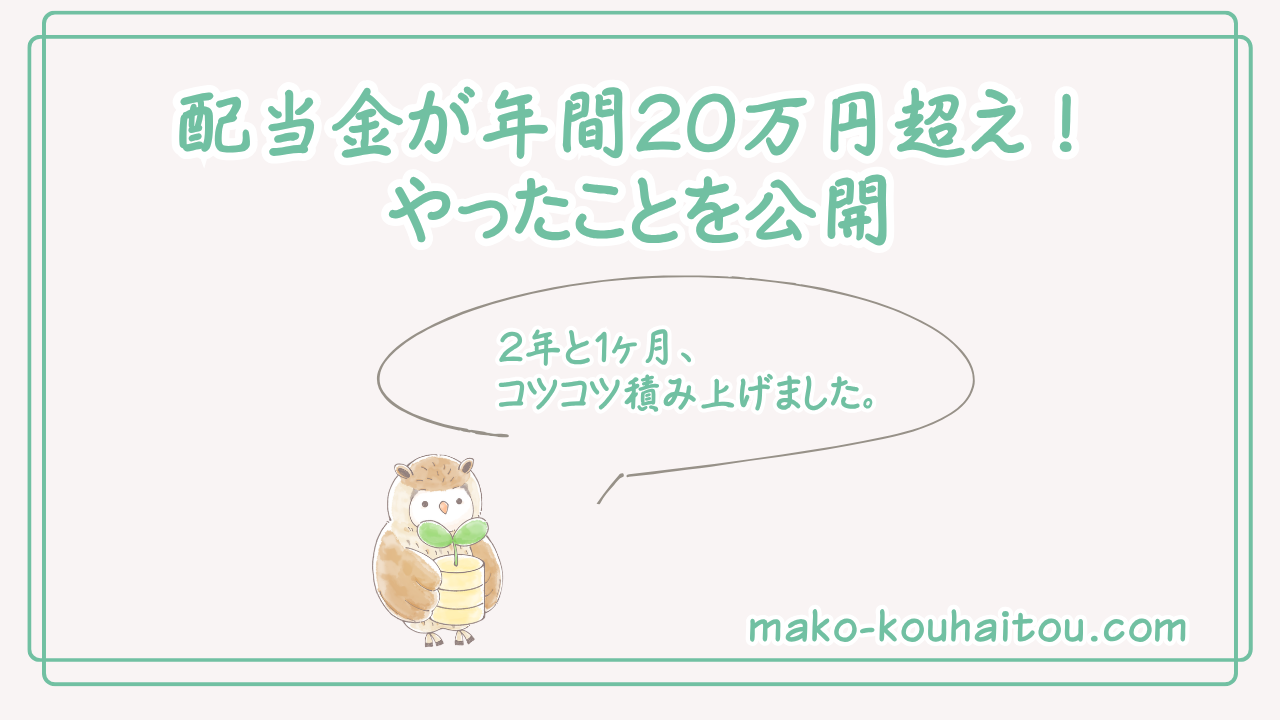

配当金が年間20万円を超えるまでにやったこと|元本447万円・2年1ヶ月で達成した方法を公開

2026年2月13日、年間配当金が207,450円になりました。

達成したとき、Xにこう投稿しました。

年間配当金20万円超えた❗

— まこ@高配当株の森 (@mako_kouhaitou) February 13, 2026

嬉しい😊

次は毎月2万円だ✨ pic.twitter.com/4rJsTb0Imz

新NISAが始まった2024年1月から2年と1ヶ月での達成です。達成時の取得年利は4.47%、投資元本は約447万円。この記事では、年間配当20万円を達成するまでの道のりとやってきたことを書きます。失敗談も含めて。

タップできる目次

年間配当20万円の推移:2年間の記録

| 時期 | 年間配当金 | 前年比 |

|---|---|---|

| 2024年 | 約80,000円 | 投資開始 |

| 2025年 | 約180,000円 | +100,000円 |

| 2026年2月(達成) | 207,450円 | +27,450円 |

2年間で8万円から20万円超まで増えた一番の理由は、入金力です。増配の恩恵はこれからというフェーズで、現時点では自分の意志で買い続けることが成長のほぼすべてでした。

達成したときの状況:元本447万円・利回り4.47%

| 投資元本 | 約447万円 |

| 年間配当金 | 207,450円(取得年利 4.47%) |

| 保有銘柄数 | 29銘柄 |

| 投資期間 | 2024年1月〜2026年2月(2年1ヶ月) |

月換算すると約17,000円。「何もしなくても毎月17,000円が口座に入ってくる状態」が現実になってきています。

年間配当20万円に必要な元本は?利回り別シミュレーション

配当利回りによって必要な元本は大きく変わります。

| 取得利回り | 必要元本 | 目安 |

|---|---|---|

| 3.0% | 約667万円 | 月5.6万円 × 10年 |

| 3.5% | 約571万円 | 月4.8万円 × 10年 |

| 4.0% | 約500万円 | 月4.2万円 × 10年 |

| 4.5% | 約444万円 | まこの達成ライン |

| 5.0% | 約400万円 | 月3.3万円 × 10年 |

⚠️ 利回り8%の株を買えば250万円で達成できる、は罠

利回りが高い銘柄には「株価が急落してそう見えているだけ」のケースが多く含まれています。その後に減配→株価さらに下落の「ダブルパンチ」を食らうリスクが高い。私の目安は取得利回り3.5〜5%の範囲で、無理に高利回りを追わないことを強くすすめます。

利回りが高い銘柄には「株価が急落してそう見えているだけ」のケースが多く含まれています。その後に減配→株価さらに下落の「ダブルパンチ」を食らうリスクが高い。私の目安は取得利回り3.5〜5%の範囲で、無理に高利回りを追わないことを強くすすめます。

また、増配率10%の優良銘柄を長期保有し続けると、配当金はおよそ7年で倍になります。取得利回り3.5%でスタートしても、増配が積み重なることで実質利回りは毎年上がり続けます。早く始めるほど、この複利の恩恵が大きくなります。

達成するためにやったこと

① 銘柄選定の基準を決めて、それ以外は買わない

投資を始めたころ、私は雑誌の高配当ランキングを上から順番に買っていた時期がありました。財務をほとんど調べずに。その後、株価が下がっていくのを眺めながら「やっぱり株で儲けるのは無理か」と思い始めました。

今は選定基準をスクリーニングした上で、配当性向・自己資本比率・業績トレンドを確認して最終判断します。この基準を下げてまで銘柄数を増やさないこと。それだけで大半の失敗は防げます。

② 入金力を最大化した

2年間で20万円を達成できた一番の理由は、入金力です。増配の力を感じるのはこれからで、現時点では「いかに割安なタイミングで優良銘柄を買い続けられるか」がほぼすべてでした。

入金力を上げるためにやったことは2つです。

| 手段 | 具体的な行動 |

|---|---|

| 転職 | 年収アップで投資に回せる金額を増やした |

| 倹約 | 支出を削り、毎月の投資額を確保した |

毎年50万円ずつ投資に回せれば、10年以内に年間配当20万円への到達は十分可能です。「それでも難しい」という状況なら、無理に急がず達成までの年数をのばす方が賢明です。焦って高利回りの危険な銘柄に手を出すほうがリスクが高い。

③ NISAの成長投資枠を最大限使った

配当金には通常、約20%の税金がかかります。年間207,450円なら約42,000円が税金として消えます。NISA口座を使えばこれが非課税になり、その差が毎年積み上がります。

| 年間配当 | 通常口座(税後) | NISA(非課税) | 差額 |

|---|---|---|---|

| 10万円 | 約79,700円 | 100,000円 | +20,300円 |

| 20万円 | 約159,370円 | 200,000円 | +40,630円 |

| 30万円 | 約239,060円 | 300,000円 | +60,940円 |

NISAで配当を非課税で受け取るには「株式数比例配分方式」の設定が必要です。設定を忘れると課税されてしまうので、口座開設後に必ず確認してください。詳しくはNISAで高配当株を買うと税金はどうなる?で解説しています。

投資を始めた経緯と失敗の話

24歳のとき、勤めていた会社の投資信託で投資を始めました。20代後半にSBI証券の口座を開設し、雑誌に載っていた優待株を少しずつ購入。ところが財務を全く調べずに買っていたため、株価が下がっても対処できず「優待株で儲けるのは無理では」と悩むように。

その後、流行りの株に乗って小型株の短期売買に手を出し、数百万円の損失を出しました。以降しばらく、株には触れない時期が続きました。

転機は「バリュー株投資・高配当株投資」という考え方を知ったことです。2024年1月、新NISAのスタートを機に高配当株投資に踏み出しました。「売って儲ける投資」から「一生売らない・配当金を積み上げる投資」へ、考え方を変えた瞬間でした。

年間配当20万円を達成するためのチェックリスト

| ✓ | やること |

|---|---|

| ☐ | SBI証券でNISA口座を開設する |

| ☐ | 配当金の受取方式を「株式数比例配分方式」に設定する |

| ☐ | 銘柄選定基準(利回り3.5%以上・10年減配なし)を決める |

| ☐ | IRバンクで候補銘柄の配当推移10年・配当性向を確認する |

| ☐ | 毎月の投資額を確保するために支出・収入を見直す |

| ☐ | 割安なタイミングで買い続ける |

特別なスキルも才能も不要です。毎月4万円程度を投資に回せれば、10年前後で確実に到達できます。急ぐ必要はなく、自分のペースで積み上げれば数字は必ずついてきます。

具体的にどんな銘柄を買えばいいかは監視銘柄一覧(83銘柄)、銘柄の調べ方はIRバンクの使い方を参考にしてください。

※本記事は個人の見解であり、特定銘柄の購入を推奨するものではありません。投資にはリスクがあります。投資判断はご自身の責任においてご判断ください。